Warning: inet_pton(): Unrecognized address in /home/lapatri2/public_html/wp-content/plugins/wordfence/vendor/wordfence/wf-waf/src/lib/utils.php on line 28

¿Fotos en alta resolución?, cámbiate a Premium...

Quizás uno de los temas más discutidos y comentados por la ciudadanĂa es cĂłmo se comporta la economĂa a nivel macroeconĂłmico, aunque en realidad sea el tema más abstracto, el más difĂcil de entender, y del que muchas veces se escuchan diferentes versiones y verdades a medias por parte del gobierno y la oposiciĂłn. Es por esta razĂłn, que en esta entrega analizaremos y comentaremos de la manera más sencilla posible, el comportamiento de los principales indicadores de la economĂa, que hacen a la estabilidad y al crecimiento de nuestro paĂs.

SegĂşn el mismo autor, los paĂses latino americanos se han caracterizado por una tendencia hacia las polĂticas populistas, o sea, gobiernos que tratan de generar apoyo poniendo en marcha programas de gasto. Una de las presiones que conduce a polĂticas populistas parece provenir de las grandes desigualdades en la distribuciĂłn del ingreso.

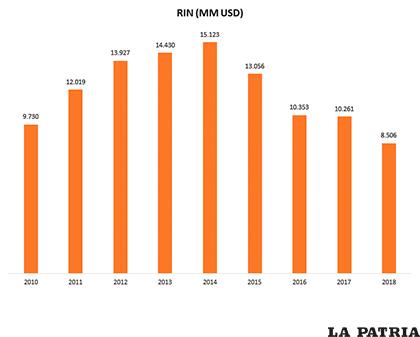

Continuando con el análisis, si ahora revisamos el comportamiento de las Reservas Internacionales Netas, vemos en el gráfico que han estado disminuyendo de manera importante desde el año 2014. El año 2015 disminuyeron en casi un 16%, y el 2016 en un 26%, para estabilizarse con una pequeña disminución el año 2017 (1%). Sin embargo, para el 2018 disminuyeron en un poco más del 20% respecto al anterior año. Las reservas para el 2018 se situaron en 8,500 millones de dólares, con lo que se puede afirmar que se vive una disminución sostenida.

Por último, presentamos un último indicador referido al saldo en la balanza comercial (exportaciones, menos importaciones), datos para Oruro y Bolivia. Como en el caso de los otros indicadores, resulta que tenemos por más de cuatro años un saldo negativo y sostenido que se acerca a los 1 mil millones de dólares, aunque para el caso orureño sobrepasó los 1200 millones de dólares (ver el gráfico). En ese entendido, las importaciones son persistentemente superiores a las exportaciones durante varios años.

Por lo tanto y en razĂłn de lo explicado anteriormente, la situaciĂłn de la economĂa en la actualidad podemos resumirla de la siguiente forma.

Al parecer, y como puede constatar el lector, la situaciĂłn econĂłmica del paĂs se parece cada vez más al proceso descrito por la teorĂa general de la inflaciĂłn. SĂłlo nos resta pensar o preguntarnos cuál es el camino que seguimos, y cuando nuestro miedo puede hacerse realidad nuevamente.

Para tus amigos:

¡Oferta!

Solicita tu membresĂa Premium y disfruta estos beneficios adicionales:

- EdiciĂłn diaria disponible desde las 5:00 am.

- PeriĂłdico del dĂa en PDF descargable.

- FotografĂas en alta resoluciĂłn.

- Acceso a ediciones pasadas digitales desde 2010.